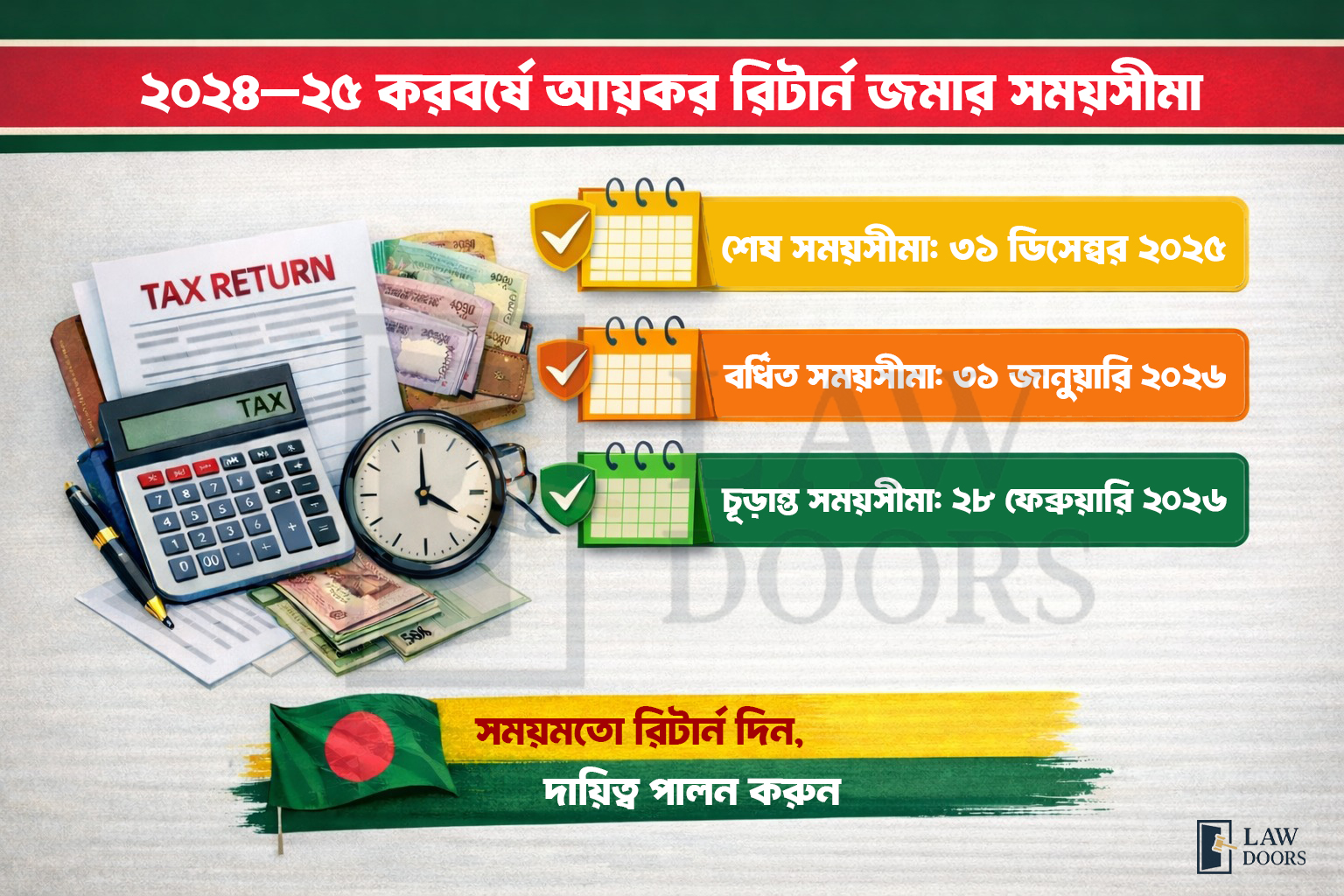

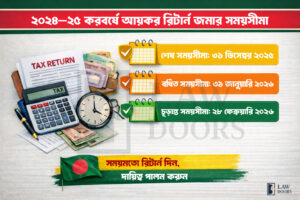

২০২৪–২৫ করবর্ষে আয়কর রিটার্ন জমার নতুন সময়সীমা: আইনি ব্যাখ্যা ও করদাতাদের করণীয়

বাংলাদেশের কর ব্যবস্থায় সময় মতো আয়কর রিটার্ন দাখিল একটি গুরুত্বপূর্ণ নাগরিক দায়িত্ব। বাস্তবতায় নানা প্রশাসনিক, প্রযুক্তিগত ও ব্যক্তিগত কারণে অনেক করদাতা নির্ধারিত সময়ের মধ্যে রিটার্ন জমা দিতে হিমশিম খান। এই প্রেক্ষাপটে জাতীয় রাজস্ব বোর্ড (এনবিআর) ব্যক্তি করদাতা ও হিন্দু অবিভক্ত পরিবার (HUF)-এর জন্য ২০২৪–২০২৫ করবর্ষে আয়কর রিটার্ন দাখিলের সময়সীমা বাড়ানোর সিদ্ধান্ত নিয়েছে। পূর্বনির্ধারিত ৩১ জানুয়ারি ২০২৬-এর পরিবর্তে নতুন সময়সীমা নির্ধারণ করা হয়েছে ২৮ ফেব্রুয়ারি ২০২৬ পর্যন্ত।

সামাজিক ও অর্থনৈতিক গুরুত্ব

এই সময়সীমা বৃদ্ধি কেবল প্রশাসনিক শিথিলতা নয়; বরং এটি করদাতাদের জন্য বাস্তব সহায়তা। অতিরিক্ত সময় পাওয়ায় করদাতারা আয়-ব্যয়ের সঠিক হিসাব প্রস্তুত করতে, প্রয়োজনীয় নথি সংগ্রহ করতে এবং ভুলত্রুটি সংশোধন করে নির্ভুল রিটার্ন দাখিল করতে পারবেন। এর ফলে কর ব্যবস্থায় স্বচ্ছতা বাড়বে, স্বেচ্ছা কর পরিশোধে উৎসাহ তৈরি হবে এবং সামগ্রিকভাবে রাজস্ব সংগ্রহ প্রক্রিয়া আরও শৃঙ্খলিত হবে।

কেন বিষয়টি গুরুত্বপূর্ণ

আয়কর আইন, ২০২৩ অনুযায়ী সময়মতো রিটার্ন দাখিল না করলে জরিমানা, সুদ বা আইনি জটিলতার ঝুঁকি থাকে। তাই সময়সীমা বৃদ্ধি করদাতাদের জন্য আইন সম্মত সুযোগ তৈরি করেছে, যাতে তারা অনিচ্ছাকৃত আইনভঙ্গ থেকে রক্ষা পান। একই সঙ্গে রাষ্ট্রও প্রত্যাশা করছে, এই সিদ্ধান্তের ফলে করদাতাদের অংশগ্রহণ বৃদ্ধি পাবে এবং কর প্রশাসনের ওপর আস্থা জোরদার হবে।

আয়কর আইন, ২০২৩-এর প্রাসঙ্গিক বিধান

বাংলাদেশে আয়কর রিটার্ন দাখিল সংক্রান্ত বিষয়গুলো মূলত আয়কর আইন, ২০২৩ দ্বারা নিয়ন্ত্রিত। এই আইনে করদাতার শ্রেণি, রিটার্ন দাখিলের বাধ্যবাধকতা, সময়সীমা, জরিমানা এবং প্রশাসনিক ক্ষমতা, সব কিছুই স্পষ্ট ভাবে উল্লেখ করা হয়েছে।

এই আলোচ্য সিদ্ধান্তটি আয়কর আইন, ২০২৩-এর ধারা ৩৪৮ অনুসারে গৃহীত। উক্ত ধারা অনুযায়ী, জাতীয় রাজস্ব বোর্ডের চেয়ারম্যান বা বোর্ড নিজে “যুক্তিসংগত কারণ” বিদ্যমান থাকলে কোনো নির্দিষ্ট করবর্ষের জন্য আয়কর রিটার্ন দাখিলের সময়সীমা বাড়াতে পারেন।

ধারা ৩৪৮-এর আইনি ব্যাখ্যা

ধারা ৩৪৮ মূলত একটি ডিসক্রিশনারি পাওয়ার (Discretionary Power) প্রদান করে, অর্থাৎ প্রশাসনিক বাস্তবতা, করদাতাদের সক্ষমতা এবং সামগ্রিক কর ব্যবস্থার স্বার্থ বিবেচনায় নিয়ে সময়সীমা বাড়ানো বা শিথিল করার এখতিয়ার এনবিআরকে দেয়।

এই ক্ষমতা প্রয়োগের ক্ষেত্রে:

-

আলাদা সংসদীয় অনুমোদন প্রয়োজন হয় না

-

গেজেট প্রকাশ বা অফিসিয়াল আদেশ জারির মাধ্যমেই সিদ্ধান্ত কার্যকর হয়

-

নির্দিষ্ট করবর্ষ ও নির্দিষ্ট করদাতা শ্রেণির জন্য সীমাবদ্ধ থাকে

২০২৪–২০২৫ করবর্ষে ব্যক্তি করদাতা ও হিন্দু অবিভক্ত পরিবার (HUF)-এর জন্য সময়সীমা বাড়ানো এই ধারার একটি বৈধ ও আইন সম্মত প্রয়োগ।

সময়সীমা বাড়ানোর আইনি প্রভাব

এই সিদ্ধান্তের ফলে:

-

৩১ জানুয়ারি ২০২৬-এর মধ্যে রিটার্ন না দিলেও তা লেট রিটার্ন হিসেবে গণ্য হবে না

-

২৮ ফেব্রুয়ারি ২০২৬ পর্যন্ত দাখিল করা রিটার্ন সময় মতো দাখিল হিসেবে বিবেচিত হবে

-

এই সময়ের মধ্যে রিটার্ন দাখিল করলে অতিরিক্ত জরিমানা বা বিলম্ব ফি আরোপের সুযোগ থাকবে না

তবে উল্লেখ্য, সময়সীমা বাড়ানো হলেও কর পরিশোধ যোগ্য অর্থ আগে থেকেই পরিশোধযোগ্য থাকলে তা বিলম্বে পরিশোধের জন্য আলাদা সুদ বা আর্থিক দায় সৃষ্টি হতে পারে, যা আইন অনুযায়ী আলাদা ভাবে বিবেচিত হয়।

সংবিধানিক দৃষ্টিভঙ্গি

বাংলাদেশের সংবিধানের ৮৩ অনুচ্ছেদ অনুযায়ী, “আইন দ্বারা আরোপিত ব্যতীত কোনো কর আরোপ বা আদায় করা যাবে না।” আয়কর আইন, ২০২৩ সেই সাংবিধানিক নির্দেশনার বাস্তবায়ন। সময়সীমা বাড়ানোর সিদ্ধান্ত করদাতাদের ওপর অতিরিক্ত বোঝা না চাপিয়ে বরং আইন পালনের সুযোগ সম্প্রসারিত করেছে, যা সংবিধানের ন্যায্যতা ও সুবিচারের চেতনার সঙ্গেও সামঞ্জস্যপূর্ণ।

বাস্তব পরিস্থিতিতে সময়সীমা বৃদ্ধির প্রয়োজনীয়তা

প্রতি বছর আয়কর রিটার্ন দাখিলের শেষ দিকে দেখা যায়, অনলাইন সার্ভার চাপ, ব্যাংকিং জটিলতা, প্রয়োজনীয় কাগজপত্র সংগ্রহে বিলম্ব, এমনকি করদাতাদের আইনি অজ্ঞতার কারণে বহু মানুষ সময় মতো রিটার্ন দাখিল করতে পারেন না। বিশেষ করে ব্যক্তি করদাতা ও হিন্দু অবিভক্ত পরিবার (HUF)-এর ক্ষেত্রে এই সমস্যাগুলো বেশি প্রকট হয়।

এই বাস্তবতা বিবেচনায় এনবিআর আগেও বিভিন্ন করবর্ষে সময় সীমা বাড়িয়েছে। বর্তমান সিদ্ধান্তটিও সেই ধারাবাহিকতার অংশ, যা করদাতাবান্ধব প্রশাসনিক নীতির প্রতিফলন।

আদালতের দৃষ্টিভঙ্গি: করদাতাবান্ধব ব্যাখ্যা

বাংলাদেশের উচ্চ আদালত একাধিক মামলায় কর আইন ব্যাখ্যার ক্ষেত্রে ন্যায়সংগততা ও বাস্তবতাকে গুরুত্ব দিয়েছে। বিশেষ করে বাংলাদেশ সুপ্রিম কোর্ট তার বিভিন্ন রায়ে উল্লেখ করেছে:

কর আইন প্রয়োগের ক্ষেত্রে রাষ্ট্রের রাজস্ব স্বার্থ যেমন গুরুত্বপূর্ণ, তেমনি করদাতার ন্যায্য সুযোগ ও সুবিচার নিশ্চিত করাও আবশ্যক।

আদালত আরও মত দিয়েছে যে, যদি প্রশাসনিক কর্তৃপক্ষ আইন দ্বারা প্রদত্ত ক্ষমতা ব্যবহার করে করদাতাদের জন্য যুক্তি সংগত সুবিধা প্রদান করে, তবে সেটি আইনের অপব্যবহার নয় বরং আইনের সঠিক প্রয়োগ হিসেবে গণ্য হবে।

প্রাসঙ্গিক মামলার সাধারণ দৃষ্টান্ত

যদিও সময়সীমা বৃদ্ধির আদেশ সাধারণত আদালতে চ্যালেঞ্জ হয় না, তবে করদাতাদের বিরুদ্ধে লেট রিটার্ন, জরিমানা আরোপ বা ডিফল্টার ঘোষণা সংক্রান্ত মামলাগুলোতে আদালত প্রায়ই লক্ষ্য করে:

-

প্রশাসন করদাতাকে পর্যাপ্ত সুযোগ দিয়েছে কি না

-

সময়সীমা বাস্তবসম্মত ছিল কি না

-

করদাতা ইচ্ছাকৃত ভাবে আইন ভঙ্গ করেছে নাকি পরিস্থিতিগত কারণে ব্যর্থ হয়েছে

এই ধরনের মামলায় সময়সীমা বাড়ানোর সরকারি সিদ্ধান্ত করদাতার পক্ষে একটি রিলিফ ফ্যাক্টর হিসেবে বিবেচিত হয়।

প্রশাসনিক সিদ্ধান্ত হিসেবে আইনি গ্রহণযোগ্যতা

এনবিআর কর্তৃক আয়কর আইন, ২০২৩-এর ধারা ৩৪৮ অনুযায়ী জারিকৃত আদেশ একটি বৈধ প্রশাসনিক আদেশ। আদালতের দৃষ্টিতে:

-

এটি নির্বাহী ক্ষমতার আইনসম্মত প্রয়োগ

-

কর দাতাদের প্রতি বৈষম্য মূলক নয়

-

জনস্বার্থ ও রাজস্ব স্বার্থ, উভয়ের সঙ্গে সামঞ্জস্যপূর্ণ

ফলে এই সময়সীমা বৃদ্ধিকে আদালত সাধারণত ইতিবাচক ও গ্রহণযোগ্য পদক্ষেপ হিসেবেই দেখে।

সময়সীমা বৃদ্ধির সুযোগ কীভাবে কাজে লাগাবেন

আয়কর রিটার্ন দাখিলের সময়সীমা ২৮ ফেব্রুয়ারি ২০২৬ পর্যন্ত বাড়ানো হয়েছে, এটি করদাতাদের জন্য একটি আইন সম্মত সুযোগ। এই সময়ের মধ্যে রিটার্ন দাখিল করলে তা সময়মতো দাখিল হিসেবে গণ্য হবে। তাই নাগরিকদের উচিত বিলম্ব না করে পরিকল্পিতভাবে রিটার্ন প্রস্তুত করা।

রিটার্ন দাখিলের আগে করণীয়

রিটার্ন জমা দেওয়ার আগে কর দাতাদের নিম্নোক্ত বিষয় গুলো নিশ্চিত করা উচিত:

-

টিআইএন (TIN) সঠিক ও সক্রিয় আছে কি না যাচাই করা

-

সংশ্লিষ্ট করবর্ষের আয়-ব্যয়ের পূর্ণ হিসাব প্রস্তুত করা

-

ব্যাংক স্টেটমেন্ট, বেতন স্লিপ, বিনিয়োগ সংক্রান্ত কাগজপত্র, সঞ্চয়পত্র বা অন্যান্য প্রাসঙ্গিক দলিল সংরক্ষণ করা

-

অনলাইনে রিটার্ন দিলে ফর্ম সঠিকভাবে পূরণ করা এবং সাবমিটের পর Acknowledgement Slip সংগ্রহ করা

কর পরিশোধ ও রিটার্ন, দুটোকে আলাদা করে দেখুন

অনেক করদাতা মনে করেন, রিটার্ন দাখিলের সময়সীমা বাড়ানো মানে কর পরিশোধের সময়ও স্বয়ংক্রিয়ভাবে বাড়ানো হয়েছে, এটি একটি ভুল ধারণা।

আইন অনুযায়ী:

-

রিটার্ন দাখিলের সময়সীমা বাড়লেও

-

করযোগ্য অর্থ সময়মতো পরিশোধ না করলে সুদ বা আর্থিক দায় সৃষ্টি হতে পারে

অতএব, কর পরিশোধযোগ্য থাকলে তা যত দ্রুত সম্ভব পরিশোধ করাই নিরাপদ ও আইনসম্মত পদক্ষেপ।

ভুল বা অসম্পূর্ণ রিটার্ন থেকে বিরত থাকুন

সময় বেশি পাওয়ার অর্থ এই নয় যে তাড়াহুড়ো করে বা অনুমানের ভিত্তিতে রিটার্ন দাখিল করা যাবে। ভুল তথ্য প্রদান করলে—

-

পরবর্তীতে রিটার্ন সংশোধন করতে হতে পারে

-

কর নিরীক্ষা (Audit) বা নোটিশের সম্মুখীন হওয়ার ঝুঁকি থাকে

-

গুরুতর ক্ষেত্রে জরিমানা বা আইনগত জটিলতা সৃষ্টি হতে পারে

প্রয়োজনে অভিজ্ঞ কর পরামর্শক বা আইনজীবীর সহায়তা নেওয়া বুদ্ধিমানের কাজ।

বিশেষ পরামর্শ

-

শেষ সময়ের জন্য অপেক্ষা করবেন না

-

অনলাইন সিস্টেমে সমস্যা হলে স্ক্রিনশট বা প্রমাণ সংরক্ষণ করুন

-

ভবিষ্যতের জন্য সব করসংক্রান্ত নথি অন্তত ৬ বছর সংরক্ষণ করুন

এগুলো অনুসরণ করলে সময়সীমা বৃদ্ধির সুবিধা পুরোপুরি এবং ঝুঁকি মুক্ত ভাবে গ্রহণ করা সম্ভব।

FAQ Section (Frequently Asked Questions)

১. আয়কর রিটার্ন দাখিলের নতুন শেষ তারিখ কী?

উত্তর: ২০২৪–২০২৫ করবর্ষের জন্য ব্যক্তি করদাতা ও হিন্দু অবিভক্ত পরিবার (HUF)-এর আয়কর রিটার্ন দাখিলের শেষ তারিখ ২৮ ফেব্রুয়ারি ২০২৬।

২. ৩১ জানুয়ারি ২০২৬-এর পর রিটার্ন দিলে কি জরিমানা হবে?

উত্তর: না। ২৮ ফেব্রুয়ারি ২০২৬-এর মধ্যে রিটার্ন দাখিল করলে তা সময় মতো দাখিল হিসেবে গণ্য হবে এবং লেট ফাইলিং জরিমানা প্রযোজ্য হবে না।

৩. সময়সীমা বাড়ানো কি কর পরিশোধের ক্ষেত্রেও প্রযোজ্য?

উত্তর: না। সময়সীমা বাড়ানো হয়েছে রিটার্ন দাখিলের জন্য, কর পরিশোধের জন্য নয়। করযোগ্য অর্থ বিলম্বে পরিশোধ করলে আইন অনুযায়ী সুদ বা আর্থিক দায় সৃষ্টি হতে পারে।

৪. এই সময়সীমা বৃদ্ধি কারা পাবেন?

উত্তর: এই সুবিধা ব্যক্তি করদাতা ও হিন্দু অবিভক্ত পরিবার (HUF)—এই দুই শ্রেণির করদাতাদের জন্য প্রযোজ্য।

৫. সময়সীমা বাড়ানোর আইনি ভিত্তি কী?

উত্তর: এটি আয়কর আইন, ২০২৩-এর ধারা ৩৪৮ অনুযায়ী প্রদত্ত ক্ষমতাবলে জারি করা হয়েছে, যা আইনসম্মত ও বৈধ।

৬. অনলাইনে রিটার্ন দাখিলে সমস্যা হলে কী করব?

উত্তর: সমস্যার স্ক্রিনশট বা প্রমাণ সংরক্ষণ করুন এবং প্রয়োজনে সংশ্লিষ্ট কর অফিসে যোগাযোগ করুন। সময়সীমার মধ্যে দাখিল নিশ্চিত করাই মূল লক্ষ্য।

৭. ভুল তথ্য দিয়ে রিটার্ন দিলে কী ঝুঁকি আছে?

উত্তর: ভুল বা অসম্পূর্ণ তথ্য দিলে পরবর্তীতে সংশোধন, নোটিশ, নিরীক্ষা বা জরিমানার ঝুঁকি তৈরি হতে পারে। তাই সঠিক তথ্য দিয়ে রিটার্ন দাখিল করা জরুরি।

উপসংহার

আয়কর রিটার্ন দাখিলের সময়সীমা ২৮ ফেব্রুয়ারি ২০২৬ পর্যন্ত বৃদ্ধি, ২০২৪–২০২৫ করবর্ষের জন্য ব্যক্তি করদাতা ও হিন্দু অবিভক্ত পরিবার (HUF)-এর ক্ষেত্রে, আইন সম্মত, বাস্তব সম্মত এবং করদাতা বান্ধব একটি সিদ্ধান্ত। আয়কর আইন, ২০২৩-এর ক্ষমতাবলে জারিকৃত এই আদেশ করদাতাদের অতিরিক্ত সময় দিয়েছে যাতে তারা সঠিক ভাবে হিসাব প্রস্তুত করে নির্ভুল রিটার্ন দাখিল করতে পারেন।

কেন এটি ইতিবাচক পদক্ষেপ

এই সিদ্ধান্তের ফলে:

-

করদাতারা অনিচ্ছাকৃত বিলম্বের ঝুঁকি থেকে রক্ষা পাবেন

-

সময় মতো রিটার্ন দাখিলের হার বাড়বে

-

কর প্রশাসনে স্বচ্ছতা ও শৃঙ্খলা জোরদার হবে

-

রাষ্ট্র ও নাগরিক, উভয়ের স্বার্থ রক্ষা পাবে

আইনের দৃষ্টিতে এটি কোনো ছাড় নয়; বরং আইন মানার সুযোগ সম্প্রসারণ। করদাতাদের দায়িত্বশীল অংশগ্রহণই এই সিদ্ধান্তের সফলতা নির্ধারণ করবে।

চূড়ান্ত বক্তব্য

সময় সীমা বাড়ানো হয়েছে, কিন্তু দায়িত্ব কমেনি। অতএব, নাগরিকদের উচিত এই সুযোগকে গুরুত্ব দিয়ে সময়ের আগেই রিটার্ন প্রস্তুত ও দাখিল করা, কর পরিশোধের বাধ্যবাধকতা যথা সময়ে পালন করা এবং ভবিষ্যতের জন্য কর-সংক্রান্ত নথিপত্র সংরক্ষণে সচেতন থাকা। এতে ব্যক্তিগত আইনি ঝুঁকি যেমন কমবে, তেমনি দেশের কর ব্যবস্থাও হবে আরও শক্তিশালী।